Профессия и заработок

Ипотечный брокеридж: профессия, доход и быстрый старт

Ипотечный брокеридж — это подбор и сопровождение ипотеки для клиента за вознаграждение: брокер сравнивает программы банков, собирает документы и ведёт сделку до выдачи кредита. Разбираем, как устроена профессия, сколько на ней зарабатывают и как начать уже сегодня — без лицензии и месяцев обучения.

Обновлено: 2 июля 2026

Кто такой ипотечный брокер и что он делает

Ипотечный брокер — посредник между заёмщиком и банком. Его задача — чтобы клиент получил одобрение на лучших условиях, а сделка дошла до выдачи без срывов. В работу входит:

- Анализ ситуации клиента — доход, кредитная история, первоначальный взнос, семейное положение, тип объекта;

- Подбор программы и банка — сравнение ставок, требований и льготных программ (семейная, IT, дальневосточная и другие);

- Проверка стоп-факторов — что может привести к отказу и как это обойти легальными способами;

- Пакет документов и заявка — анкеты, справки, подача в один или несколько банков;

- Сопровождение до выдачи — одобрение объекта, страховка, оценка, сделка и регистрация.

Часто брокеридж совмещают с работой риелтора: агент, который сам «приносит» клиенту одобренную ипотеку, закрывает сделку быстрее и зарабатывает дважды — на объекте и на кредите.

Сколько зарабатывает ипотечный брокер

По открытым данным рынка труда, начинающие брокеры зарабатывают 30–70 тыс. ₽ в месяц, опытные специалисты с клиентской базой — 150–250 тыс. ₽ и выше. Комиссия за сопровождение одной сделки на рынке — от 0,5% до 3% от суммы кредита: даже 1% на сделке в 10 млн ₽ — это 100 000 ₽.

Доход складывается из двух моделей:

- Клиент платит за услугу — фиксированная сумма или процент за подбор и сопровождение;

- Платит партнёрская платформа — брокер бесплатно для клиента оформляет ипотеку через партнёрскую сеть и получает вознаграждение за выданный кредит.

В Ипотека.Центр действует вторая модель: вознаграждение — до 3,9% со связки «ипотека + недвижимость», выплаты официальные (самозанятость или ИП), без задержек. Точный расчёт по конкретному банку и сумме можно запросить у ассистента после регистрации.

Нужна ли лицензия и образование

Нет. Деятельность ипотечного брокера в России не лицензируется, специального диплома не требуется — работать можно как самозанятый, ИП или сотрудник агентства. Что действительно нужно:

- разбираться в ипотечных программах и требованиях банков;

- знать основы 102-ФЗ «Об ипотеке» и механику сделки;

- уметь считать платёж, переплату и полную стоимость кредита;

- держать в голове актуальные ставки и акции — они меняются еженедельно.

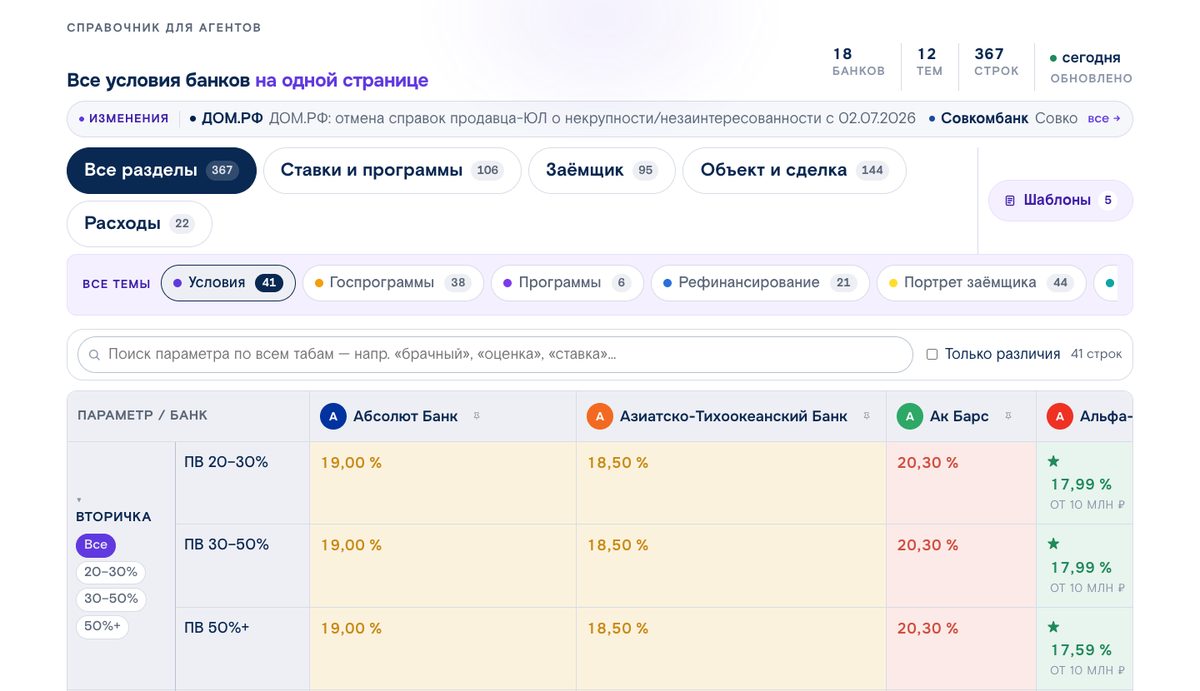

Именно последний пункт — самый трудоёмкий: условия 15+ банков невозможно отслеживать вручную. В Ипотека.Центр это закрывает AI-ассистент: он знает актуальные условия всех банков-партнёров, сам считает платёж и проверяет стоп-факторы. Новичку не нужно месяцами учить матчасть — можно разбирать реальные кейсы с подсказками ассистента и куратора.

Как стать ипотечным брокером: два пути

Классический путь — курсы ипотечного брокериджа (1–3 месяца, обычно платные), затем стажировка в агентстве или банке, наработка базы знаний по банкам и только потом первые сделки.

Путь через платформу — регистрация в Ипотека.Центр за пару минут: вход по номеру телефона или Telegram, присоединение к партнёрской программе по оферте — без бумажных договоров и встреч. Дальше:

- первая консультация клиента — вместе с AI-ассистентом: он подберёт банк и программу, посчитает платёж;

- заявка формируется прямо в чате — единая анкета уходит в выбранные банки;

- на сложных этапах подключается персональный куратор — живой эксперт со стороны платформы;

- вознаграждение начисляется за выданный кредит.

По сути, платформа заменяет и курсы, и «старшего наставника»: учиться можно на реальных сделках, не рискуя ошибиться в условиях банка.

Как проходит сделка в Ипотека.Центр

- 1. Опишите клиента в чате — сумма, доход, регион, семья, объект. Достаточно одного абзаца, ассистент уточнит остальное;

- 2. Получите сравнение банков — ассистент пройдёт по 15+ банкам-партнёрам, подберёт программы и рассчитает платёж;

- 3. Сформируйте заявку — единая анкета, распознавание документов, отправка в банки; куратор подключится при необходимости;

- 4. Получите вознаграждение — до 3,9% со сделки, официально и без задержек.

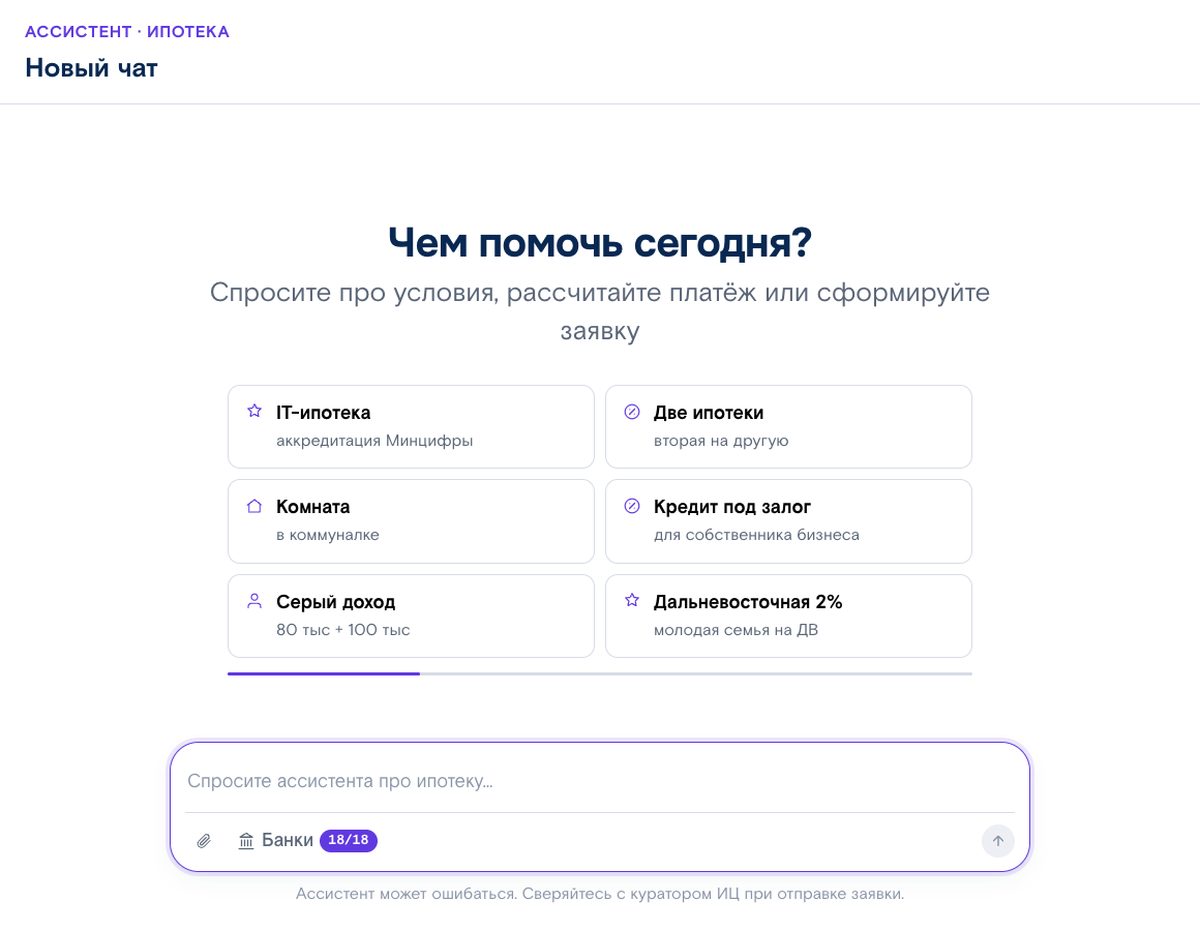

Вот как выглядит первый шаг вживую — агент описывает клиента одним сообщением, ассистент возвращает сравнение банков:

Живое демо: так агент описывает клиента, а ассистент подбирает банк. Цифры — из демо-сценария главной страницы.

Подобрал по вашему клиенту. Кредит 5 млн ₽ (15 млн − 10 млн ПВ), К/З 33%, вторичка Москва:

| Банк | Ставка | Платёж/мес |

|---|---|---|

| Б БСПБ | 16,49% | 75 150 ₽ |

| Т Т-Банк | 16,9% | 76 596 ₽ |

| Д ДОМ.РФ | 17,3% | 78 016 ₽ |

Лучший вариант — БСПБ: ниже ставка. Сформировать заявку или сравнить ещё банки?

Может ли брокер снизить ставку клиенту

Да — и это одна из главных причин, почему клиенту выгодно работать с брокером. Способы, которые использует брокер:

- партнёрские дисконты — у платформ и крупных партнёров есть скидки к ставке, недоступные «с улицы»;

- акции банков — временные снижения ставки, которые банк не всегда афиширует широко;

- правильный выбор программы — иногда клиент не знает, что подходит под льготную программу (семейная, IT, региональные);

- структура сделки — размер первоначального взноса, срок и страховка влияют на итоговую ставку.

Разница даже в 0,5 процентного пункта на ипотеке в 10 млн ₽ — это сотни тысяч рублей переплаты за срок кредита. Поэтому «бесплатный» брокер, получающий вознаграждение от платформы, всё равно экономит клиенту деньги.

Где брать клиентов

Главные источники для начинающего брокера: собственная база (друзья, соцсети, бывшие клиенты по недвижимости), партнёрство с риелторами и застройщиками, контент в соцсетях и мессенджерах, сарафанное радио после первых успешных сделок. Если вы уже работаете риелтором — ваши текущие клиенты и есть первые ипотечные сделки.

Подробный разбор с примерами — в статье «Где найти клиентов ипотечному брокеру».

Статьи по брокериджу

Частые вопросы

Нужна ли лицензия ипотечному брокеру?

Нет. Деятельность ипотечного брокера в России не лицензируется. Работать можно как самозанятый, индивидуальный предприниматель или сотрудник агентства недвижимости.

Сколько зарабатывает ипотечный брокер?

Начинающие — 30–70 тыс. ₽ в месяц, опытные с клиентской базой — 150–250 тыс. ₽ и выше. Комиссия за сделку на рынке — 0,5–3% от суммы кредита. В Ипотека.Центр вознаграждение — до 3,9% со связки «ипотека + недвижимость».

Как оформляется доход брокера-партнёра?

Официально: как самозанятый (налог на профессиональный доход) или ИП. Вознаграждение выплачивается за выданные кредиты по партнёрской программе, задержек нет.

Можно ли работать ипотечным брокером удалённо?

Да. Консультации, подбор банка, заявки и большинство этапов сделки проходят онлайн. Многие банки поддерживают дистанционные и межрегиональные сделки — жить в одном городе, а вести клиентов по всей России реально.

Можно ли начать без опыта в ипотеке?

Да. В Ипотека.Центр актуальные условия банков, расчёты и проверку стоп-факторов берёт на себя AI-ассистент, а на сложных этапах подключается персональный куратор. Учиться можно на реальных сделках.

Чем ипотечный брокер отличается от риелтора?

Риелтор отвечает за объект — поиск, показ, торг и сделку по недвижимости. Брокер отвечает за финансирование — одобрение кредита на лучших условиях. На практике роли часто совмещают: риелтор с ипотечными компетенциями зарабатывает и на объекте, и на кредите.

Платит ли клиент брокеру в Ипотека.Центр?

Нет. Для клиента подбор и сопровождение бесплатны — вознаграждение брокеру-партнёру выплачивает платформа за выданный кредит.

Попробуйте на реальном кейсе

Опишите первую сделку — ассистент подберёт банк, рассчитает платёж и подготовит заявку. Куратор подключится на сложных этапах.